Colmare il (Gender) Pension Gap: la consapevolezza finanziaria è potere

Il gender pension gap resta una delle disuguaglianze più sottovalutate.

Non riguarda solo il reddito che si percepisce oggi, ma soprattutto la libertà finanziaria che si avrà domani.

Nel corso della vita lavorativa, molte donne si trovano ad affrontare carriere più discontinue, stipendi mediamente inferiori e una minore partecipazione a strumenti di previdenza o investimento a lungo termine.

Il risultato? Pensioni più basse, minore sicurezza economica e una dipendenza finanziaria che si estende oltre la vita lavorativa.

Ma la buona notizia è che il gender pension gap si può ridurre, e tutto parte dalla conoscenza, dalla pianificazione e da scelte consapevoli.

Come colmare il Gender Pension Gap

La soluzione passa attraverso una combinazione di azioni individuali e consapevolezza collettiva, fondate su piccoli passi concreti che nel tempo fanno una grande differenza.

Azioni individuali e familiari

Inizia presto con la previdenza complementare

Il tempo è la risorsa più preziosa.

Aderisci a un fondo pensione il prima possibile per sfruttare la crescita del capitale nel medio e lungo periodo.

Iscrivi anche i familiari fiscalmente a carico e i figli anche dal primo anno di vita, per aiutarli a costruire da subito la loro sicurezza previdenziale.

Investi in modo consapevole e informato

Non lasciare che l’inflazione eroda i tuoi risparmi.

Affidati a consulenti qualificati per costruire una strategia d’investimento coerente con i tuoi obiettivi e il tuo profilo di rischio. Su questo canale intervisteremo esperti finanziari e valuteremo opzioni e alternative possibili, perche’ tu possa fare scelte informate e consapevoli.

Resta sempre parte attiva nelle decisioni: capire come funziona il denaro è la prima forma di libertà.

👉 Cosa vuol dire in concreto per me?

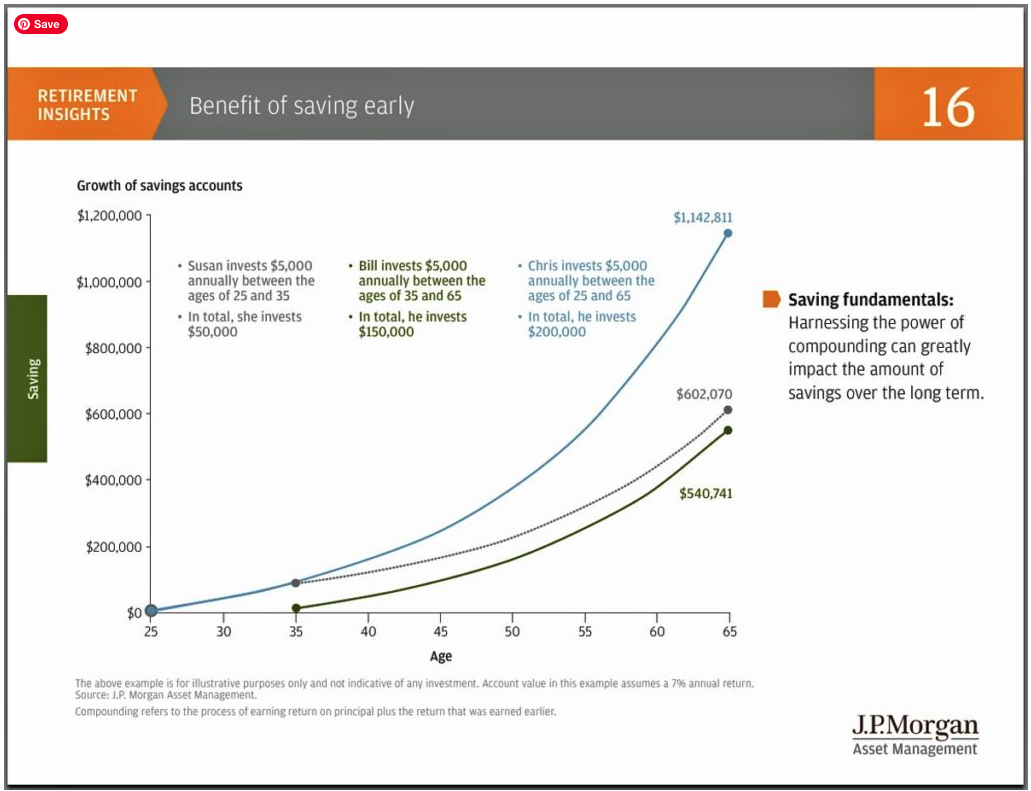

Pianificare la propria pensione significa usare il tempo come alleato.

Sappiamo bene che chi inizia presto a investire può sfruttare la forza dell’interesse composto (compound interest), cioè gli interessi che generano a loro volta nuovi interessi.

È l’effetto “palla di neve”: più lungo è il periodo di investimento, più grande diventa la crescita.

Il termine "effetto palla di neve” (snowball effect) è una metafora che descrive come l'interesse composto funzioni nel tempo. L’ interesse composto è il meccanismo, mentre l'effetto valanga è il risultato di quel meccanismo: inizialmente l'aumento è lento, ma poiché gli interessi guadagnati iniziano a generare a loro volta ulteriori interessi, la crescita accelera esponenzialmente. In sintesi, l'interesse composto è il calcolo, l'effetto valanga è la crescita accelerata che ne deriva.

Interesse composto: il potere del tempo

L’interesse composto è l’interesse calcolato non solo sul capitale iniziale, ma anche sugli interessi già maturati e reinvestiti.

A differenza dell’interesse semplice, cresce nel tempo in modo esponenziale: più a lungo si lascia lavorare il capitale, più grande diventa il rendimento.

È ciò che viene spesso chiamato “effetto valanga”: come una piccola palla di neve che rotola e cresce, anche il capitale aumenta sempre più rapidamente man mano che gli interessi generano nuovi interessi.

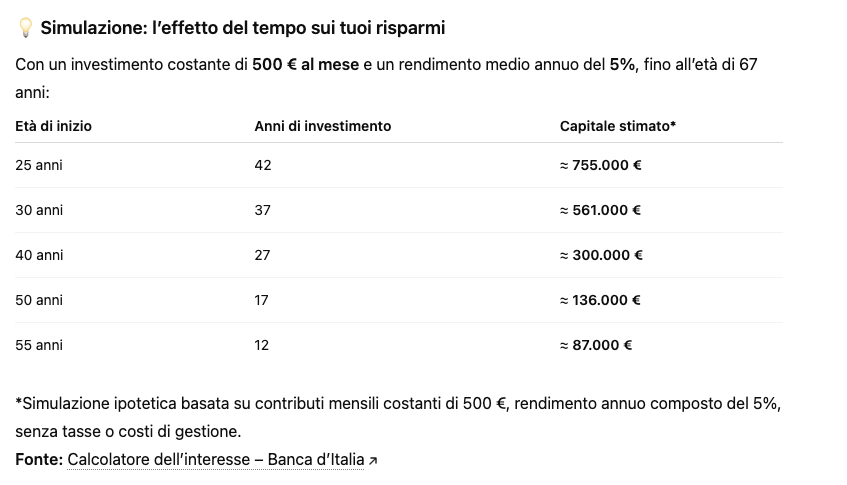

L'effetto è più marcato con il passare del tempo e se si mantengono gli investimenti a lungo termine. Facciamo un esempio pratico:

se investi 500 euro al mese in un piano di previdenza o investimento a rendimento medio del 5% annuo, e inizi a:

*Stime ipotetiche (conservative) basate su un rendimento medio annuo composto del 5%, senza considerare la tassazione o costi di gestione.

Come si vede, cinque o dieci anni fanno una differenza enorme.

Non è questione di fortuna, ma di orizzonte temporale: iniziare presto permette ai propri risparmi di crescere in modo esponenziale.

È per questo che la previdenza complementare è uno strumento fondamentale — non solo per integrare la pensione pubblica, ma per garantire autonomia, sicurezza e libertà di scelta nel futuro.

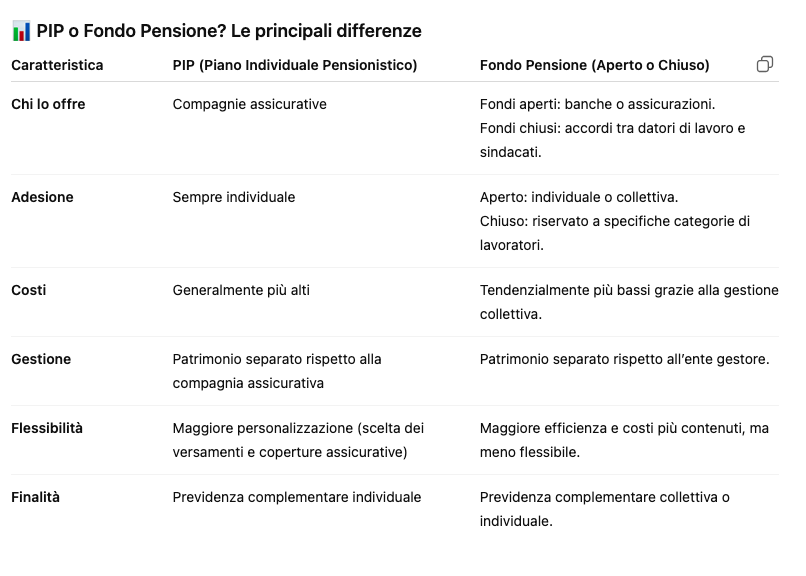

PIP o Fondo Pensione: quale scegliere per la propria previdenza complementare?

Quando si parla di previdenza complementare, una delle domande più comuni è: “Meglio un PIP o un Fondo Pensione?”

Entrambe le soluzioni hanno lo stesso obiettivo — integrare la pensione pubblica — ma si differenziano per struttura, costi e modalità di adesione.

I PIP (Piani Individuali Pensionistici) sono prodotti assicurativi gestiti da compagnie di assicurazione.

L’adesione è sempre individuale, il patrimonio è separato rispetto alla compagnia e i costi, generalmente, più elevati rispetto ai fondi pensione.

Sono adatti a chi desidera un prodotto flessibile, facilmente attivabile e personalizzabile in base alla propria situazione.

I Fondi Pensione, invece, possono essere aperti o chiusi:

i fondi aperti sono gestiti da banche o assicurazioni e consentono l’adesione individuale o collettiva (per i lavoratori dipendenti),

i fondi chiusi nascono invece da accordi tra aziende e sindacati e sono riservati a categorie specifiche di lavoratori.

I costi di gestione dei fondi pensione sono generalmente inferiori a quelli dei PIP, proprio perché spesso si tratta di soluzioni collettive.

In entrambi i casi, il capitale versato è patrimonio separato rispetto all’ente che lo gestisce, una garanzia importante per la tutela dei risparmiatori.

La scelta tra un PIP e un Fondo Pensione dipende quindi da età, situazione lavorativa, obiettivi e propensione al rischio.

Un consulente previdenziale può aiutarti a individuare lo strumento più adatto, ma la regola di base resta la stessa: prima si inizia, maggiore sarà il beneficio nel lungo periodo.🌱 L’indipendenza finanziaria comincia dalla consapevolezza

Colmare il gender pension gap non significa soltanto guadagnare di più, ma prendere in mano il proprio futuro economico.

Vuol dire pianificare per tempo, investire in modo intelligente e sostenere una cultura finanziaria più equa e inclusiva.

In sintesi: un impegno regolare oggi, maggiore serenità domani.

Non è mai troppo presto per iniziare — e ogni mese conta. Come direbbe Mrs Moneypenny, “il denaro è potere — e comprenderlo è libertà.”

Il momento giusto per iniziare? Oggi. Contattaci per maggiori informazioni e consigli.

✍️ My Financial Wellbeing – Benessere Finanziario

manuelaandaloro.comIG: https://www.instagram.com/my_financialwellbeing